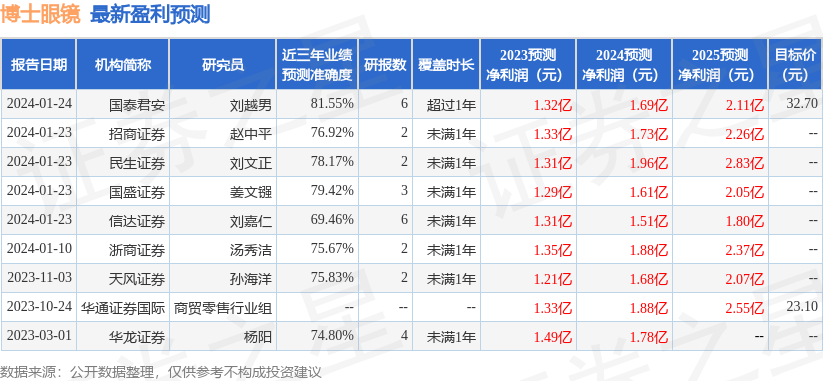

该数据低于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利1.32亿元左右。

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率63.07%,同比增2.0%,净利率11.2%,同比增44.84%,销售费用、管理费用、财务费用总计5.73亿元,三费占营收比48.72%,同比减8.16%,每股净资产4.53元,同比增14.47%,每股经营性现金流1.61元,同比增34.01%,每股收益0.74元,同比增64.44%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

资产质量方面,存货高于利润,小心存货计提冲击利润。存货的会计处理方法是会对公司当期利润造成极大冲击的会计项目,在公司的年报中通常会有存货按照不同种类的确定方法,需要在年报中搜索存货查看具体数据。重点关注公司信用资产质量恶化趋势。

营收分析方面,公司最新一期年度报表的现金流为正,经营性现金流比利润高太多,建议确认原因。

从公司近一年的财务报表来看,在盈利能力方面,虽然经营效率较高,但利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好。业务体量和利润近5年来有过中速增长,近年来开始高速增长。其最新盈利预测显示,利润增速会有所减缓。

分析师工具显示:证券研究员普遍预期2024年业绩在1.66亿元,每股收益均值在0.96元。

重仓博士眼镜的前十大基金见下表:

持有博士眼镜最多的基金为国投瑞银行业睿选混合A,目前规模为3.16亿元,最新净值0.9707(4月3日),较上一交易日上涨0.75%,近一年下跌3.2%。该基金现任基金经理为綦缚鹏。

最近有知名机构关注了公司以下问题:

问:请简单介绍公司智能眼镜业务发展情况?

答:公司致力于智能眼镜“最后一公里”的验配业务和产品交付服务,为智能眼镜的消费群体提供视力矫正综合解决方案。公司已于两年前积极布局智能眼镜赛道,并通过投资等方式扶持了相关智能眼镜主机商,具有一定先发优势。目前,公司已与业内头部智能眼镜品牌雷鸟创新、ROKID、魅族建立战略合作关系。未来,公司持续看好智能眼镜赛道,主要关注以下两个机会

(1)公司拥有全国连锁的渠道优势、专业的验配服务、线上线下联动能力,成为智能眼镜的主流销售渠道之一; (2)公司为上游智能眼镜的主机厂商提供设计研发支持,智能眼镜的验配难度比传统眼镜更强,除了解决消费者视力矫正问题,还需要调节双层镜片叠加的适配度以提高佩戴的舒适度。公司深度参与智能眼镜镜片衔接设计的环节,输出多年验配经验,保证镜片有效衔接的同时不影响消费者真实的观感。

文章声明:以上内容除非注明,否则均为互联网收集整理内容,转载或复制请以超链接形式并注明出处,如有不实之处,请联系管理员进行处理。