【烧碱】

1 月 11 日烧碱主力 05 合约收盘 2685 元/吨(+16),现货山东市场主流价折百 2281 元/吨(-31)。

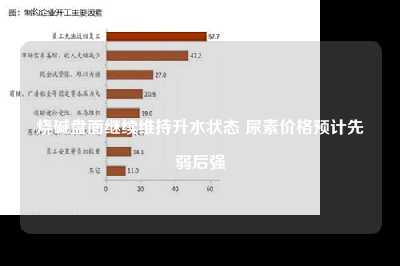

截至 1 月 11 日,中国 20 万吨及以上烧碱样本企业周度产能利用率为 85.8%(-0.1 个百分点),周检修损失量12.73 万吨(+0.87%),周产量 79.77 万吨(-0.24%),同比处于高位;氧化铝周度开工率 73%(环比持平),粘胶短纤周度产能利用率 84.91%(+1.84 个百分点),江浙地区综合开机率为 65.65%(环比持平);全国 20 万吨及以上液碱样本企业总计库存 37.51 万吨(湿吨),环比-8.04%,同比 33.27%。

山东地区某大型氧化铝企业液碱订单采购价格下调 10 元/吨,降至 700 元/吨。山西、河南地区部分氧化铝工厂 1-2月份液碱订单价格较 2023 年 12 月下调 260 元/吨。

供应方面,烧碱装置检修计划减少,供应维持高位,关注利润对烧碱供应弹性的影响。

需求方面,氧化铝环保限产结束,但受矿石不足影响,氧化铝开工提升受限。印染开工在金九银十过后持续下降,粘胶短纤开工产量高位提升空间有限。外需清淡,未听闻出口放量。

宏观面看,存偏暖预期。弱现实强预期,盘面或震荡。烧碱供应弹性受利润影响较大,仓单成本高,预计盘面继续维持升水状态。而随着交割库的增加,交割风险缓解,过高升水仓单将增加,关注 2650-2850。

【尿素】

1 月 11 日尿素 2405 合约跌 0.05%至 2068 元/吨。现货市场延续下跌,跌幅 20-50 元/吨不等,市场日均价 2328 元/吨,下跌 12 元/吨。

基本面来看尿素开工负荷率 67.13%,较上周下降 0.03 个百分点,其中气头企业开工负荷率 33.49%,较上周增加 2.2 个百分点,尿素日均产量降至15.53 万吨。

无烟煤市场交投氛围仍相对清淡,价格稳中有跌。山西晋城 S0.4-0.5 无烟洗小块含税价 1050-1120 元/吨,较上周同期价格重心下移 35 元/吨。

需求端尿素冬季肥零散用肥备肥,复合肥企业为冬储做准备,开工率高位回落,复合肥库存接近历史均值水平。其他工业需求方面,三聚氰胺利润承压,开工维持六成左右。

出口方面,尿素相关出口政策和预期反复,不确定性较大。尿素日产大幅下降背景下,企业库存接近历史均值水平,港口库存小幅减少。

整体来看,尿素供应短期减少,库存位置由利多逐渐转为利空,需求端支撑受复合肥生产和淡季储备采买心态影响,承储企业储备采购节奏不变,计划等厂家春节前降价收单入手,预计尿素价格先弱后强。

推荐阅读:

百济神州与诺华分手创新药出海考验能力

贷后:AI机器人的天下

文章声明:以上内容除非注明,否则均为互联网收集整理内容,转载或复制请以超链接形式并注明出处,如有不实之处,请联系管理员进行处理。